Pazarbaşı Hukuk Bürosu

Uygulamada Anonim şirket ortağına şirketin vergi borcuna dair ödeme emri gönderilmesi ve AŞ. ortağının kamu borcundan sorumluluğu olduğuna dair çeşitli yanlış uygulamalar bulunduğu gözlemlenmektedir. Aşağıdaki emsal mahkeme kararında da görüleceği üzere, 6183 sayılı yasanın 35. maddesi kapsamında düzenlenen takibin ve buna bağlı ödeme emri tebligatının şirket ortağı adına yapıldığı , oysa 6183 sk. 35. maddesinin sadece Limited şirket ve ortakları için yapılan düzenlemeye dayanılarak, Anonim şirket borçlarının ortaktan tahsil edilmesi, ortakların ödenmeyen vergi borçlarından dolayı takibi de mümkün değildir.

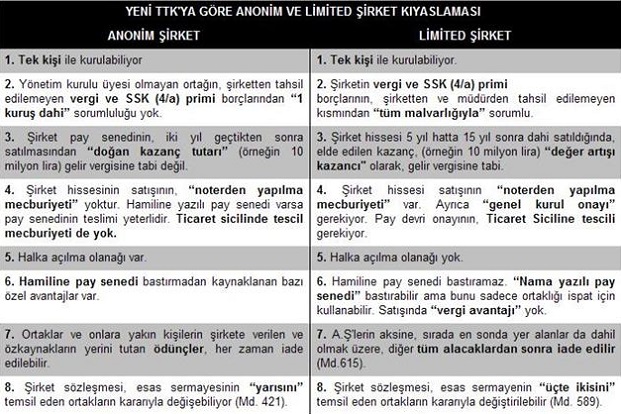

anonim şirket vs limited şirket karşılaştırması

TC.

İSTANBUL

10. VERGİ MAHKEMESİ

ESAS NO : 2015/416

KARAR NO : 2015/1312

DAVACI : Zeki S.

VEKİLİ : Avukat …

DAVALI : RIHTIM VERGİ DAİRESİ MÜDÜRLÜĞÜ

VEKİLİ : Avukat …

DAVANIN ÖZETİ : Şirket ortağı sıfatıyla davacı adına düzenlenerek tebliğ edilen 09.01.2015 tarih ve 20150109665070000002 sayılı ödeme emrinin, anonim şirketlerde kamu borçları nedeniyle sorumluluğun öncelikle şirket tüzel kişiliğine ait olduğu, şirket tarafından ödenmeyen kamu borçları bakımından sorumluluğun şirketin kanuni temsilcisi sıfatıyla yönetim kuruluna ait olduğu, ilgili kanunlar incelendiğinde limited şirketlerin aksine anonim şirketlerde, ortakların, şirketin amme borçlarından dolayı sorumluluğunun bulunmadığı ileri sürülerek iptali istenmektedir.

SAVUNMA ÖZETİ : Dava konusu ödeme emri içeriği karar harcının tahsili amacıyla öncelikle asıl borçlu SEV-BAL MADENCİLİK SAN. VE TİC. A.Ş.’NE gidildiği, ancak şirketin bilinen adresinde bulunamaması sebebiyle ödemeye çağrı yazısının tebliğ edilemediği, ticaret sicili memurluğu ile yapılan yazışmalar sonucu asıl borçlu SEV-BAL MADENCİLİK SAN. VE TİC. A.Ş.’NİN 2011 yılında tasfiyeye girdiği ve davacı Zeki S.’in tasfiye memuru olarak seçildiğinin ticaret sicil gazetesinin tetkikinden anlaşıldığı, bu tespitler doğrultusunda davacı adına kanuni temsilci sıfatıyla dava konusu ödeme emrinin düzenlendiği, ödeme emrine ise sehven şirket ortağı yazıldığı, davacının iddialarının ödeme emrinin iptalini gerektirecek nitelikte olmadığı belirtilerek davanın reddi gerektiği savunulmaktadır.

TÜRK MİLLETİ ADINA

Karar veren İstanbul 10. Vergi Mahkemesi’nce dava dosyası incelenerek işin gereği görüşüldü:

Dava, şirket ortağı sıfatıyla davacı adına düzenlenerek tebliğ edilen 09.01.2015 tarih ve 20150109665070000002 sayılı ödeme emrinin iptali istemiyle açılmıştır.

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 55.maddesinde, amme alacağını vadesinde ödemeyenlere 7 gün içinde borçlarını ödemeleri veya mal bildiriminde bulunmaları lüzumunun bir ödeme emri ile tebliğ olunacağı, 58.maddesinde ise, “kendisine ödeme emri tebliğ olunan şahsın, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren 7 gün içinde vergi mahkemesi nezdinde dava açabilecekleri öngörülmüştür.

6183 sayılı Kanun’un 35.maddesinde;”Limited şirket ortakları şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olurlar ve bu Kanun hükümleri gereğince takibe tabi tutulurlar.” hükmüne yer verilmiştir.

Dava dosyasının incelenmesinden, asıl borçlusu TASFİYE HALİNDE …SAN. VE TİC. A.Ş. olan ve kesinleştiği halde ödenmeyen karar harcının, tasfiye memuru olan davacıdan şirket ortağı sıfatıyla tahsili amacıyla, 09.01.2015 tarih ve 20150109665070000002 sayılı ödeme emrinin tanzim ve tebliğ edildiği anlaşılmaktadır.

Olayda, davacı adına düzenlenen ödeme emrinin 6183 sayılı Kanunun 35. maddesi kapsamında düzenlendiği ve takibin şirket ortağı adına yapıldığı görülmektedir. Halbuki 6183 sayılı Kanunun 35. maddesi; limited şirket ve ortaklarından yapılacak tahsilatlar için düzenlenmiştir. Dolayısıyla limited şirketler için yapılan bu düzenlemeye dayanılarak, anonim şirket borçlarının tahsil edilmesi imkanı bulunmamaktadır. Kaldı ki, anonim şirketlerde ortakların ödenmeyen vergi borçlarından dolayı takibi de mümkün bulunmamaktadır.

Diğer yandan, idarece savunmada davacı adına düzenlenen ödeme emrinin kanuni temsilci sıfatıyla düzenlendiği belirtilmekte ise de ; mevcut ödeme emri üzerinde takibin kanuni temsilci olarak değil, “şirket ortağı” olarak yapıldığının görüldüğü gibi, ödeme emri davacı adına 6183 sayılı Kanun’un 35’inci maddesi uyarınca tanzim ve tebliğ edilmiş olduğundan bu iddiaya itibar edilememiştir.

Bu durumda, TASFİYE HALİNDE SEV-BAL MADENCİLİK SAN. VE TİC. A.Ş.’NİN karar harcı borcundan dolayı davacı Zeki S. adına şirket ortağı sıfatıyla 6183 sayılı Kanun’un 35’inci maddesi uyarınca tanzim ve tebliğ olunan uyuşmazlık konusu ödeme emrinde hukuka uyarlık bulunmamaktadır.

Açıklanan nedenlerle; davanın kabulüne,dava konusu edilen ödeme emrinin iptaline, aşağıda dökümü yapılan 103,80-TL yargılama giderinin ve AAÜT uyarınca takdir olunan 750,00-TL vekalet ücretinin davalı idareden alınarak davacıya ödenmesine,artan posta gideri avansının hükmün kesinleşmesinden sonra davacıya iadesine, kararın tebliğinden itibaren 30 gün içerisinde Danıştay’a temyiz yolu açık olmak üzere, 23/06/2015 tarihinde oybirliğiyle karar verildi.

Bilgilendirme:

5 Sıra no.lu Tahsilat Genel Tebliği’nde belirtildiği üzere; Anonim şirketlerde ortaklar açısından taahhüt edilen sermaye payı ile sınırlandırılmış olan sorumluluk (*), 6183 sayılı Kanun’un mükerrer 35. maddesi uyarınca yönetici ve temsilciler açısından şirket borcunun tamamını kapsayacak şekilde müşterek müteselsil sorumluluk esasına göre belirlenmiştir.

6102 sayılı Türk Ticaret Kanunu’nun 365. maddesinde ise istisnai hükümler saklı olmak kaydıyla anonim şirketin, yönetim kurulu tarafından yönetilip temsil olunacağı belirtilmiştir.

Aynı zamanda 6102 sayılı Türk Ticaret Kanunu’nda yönetim hakkı ile temsil yetkisini birbirinden ayırarak 367. maddesinde yönetimin devri konusu 370. maddesinde ise şirketin temsil yetkisi düzenlenmiştir.Anonim şirketlerdeki yönetim kurulu üyelerinin hissedar olup olmadıklarına bakılmaksızın şirketin temsil ve ilzamına yetkili olup olmadıklarına bakılarak vergi borçlarından sorumlu olup olmadıkları tespit edilecektir. Yönetim kurulu üyeleri şirketin temsil ve ilzamına yetkilendirilmiş ise, vergi borçlarından kaynaklı yasal sorumluluğu bulunmaktadır. Yönetim kurulu üyeleri şirketin temsil ve ilzamından sorumlu değil ise vergi borçlarından da sorumlu tutulmaması gerekmektedir.

(*) TTK md. 329 madde gereğince Ortaklar, kamu borçları için taahhüt ettikleri esas sermaye tutarı oranında sorumludurlar. Taahhüt ettiği sermaye borcunu ödeyen ortak kamu borçlarından sorumlu değildir.

Yazıda katkısı bulunan avukatlar:

Av.Feyz Pazarbaşı

Av.Mehmet Sait Pazarbaşı

Av.Fatoş Berna Pazarbaşı Dilan

Anonim şirketlerde ortağın vergi borcundan sorumlu olmadığına dair emsal mahkeme kararı konusunda uzman avukat ile iletişim talebinde bulunarak hukuki danışma için Randevu - Adres - Telefonlar bağlantısını ziyaret etmenizi tavsiye ederiz.

https://www.pazarbasi.av.tr/anonim-sirketlerde-ortagin-vergi-borcundan-sorumlu-olmadigina-dair-emsal-mahkeme-karari/

Bugün: 30-Apr-2026 12:42:44

Dünya saati: 30-04-26 09:42:44

Yazının yazıldığı tarih ve gün : 16/09/2017Cumartesi

Son arananlar:

Kategoriler: Mali hukuk, Ticaret Hukuku

Önceki

Önceki  Sonraki

Sonraki

Categories

Categories Tag Cloud

Tag Cloud Blog RSS

Blog RSS Comments RSS

Comments RSS

Last 50 Posts

Last 50 Posts Back

Back Void

Void  Life

Life  Earth

Earth  Wind

Wind  Water

Water  Fire

Fire  Light

Light